Обозрение подготовлено

Будущее ИТ-услуг: грядет смена ориентиров?

В условиях кризиса императив конкурентоспособности отходит на второй план, главенствующим становится императив выживания. Предприятия начинают экономить средства, сокращать расходы - прежде всего, на услуги третичного и четвертичного секторов, в том числе, на информационные технологии. Этот основной фактор почти целиком определяет текущую ситуацию в ИТ-отрасли.

Кризис спроса на услуги ИТ-компаний приводит к падению не только текущих, но и ожидаемых прибылей вплоть до угрозы банкротств, что, в свою очередь, снижает мотивацию потенциальных инвесторов вкладывать деньги в сектор. Отток инвестиций из ИТ-сектора стимулируется также и тем, что потеря ИТ-компаниями прежних заказчиков и рынков означает для них необходимость ре-адаптации, пересмотра прежних принципов работы с заказчиком. А так как всякий реструктуризационный этап – всегда неопределенность, это становится дополнительным фактором сдерживания инвесторов. Таким образом, ИТ-компании лишаются, одновременно и оборотных, и инвестиционных средств.

ИТ-бизнес попадает в ловушку. Чтобы быстро среагировать на изменившуюся обстановку - нужны средства, а чтобы появились средства - нужен устойчивый рынок, который у ИТ-компаний сегодня исчез. Вопрос в том, накоплена ли ИТ-компаниями за в общем довольно долгий период устойчивого развития свой "резервный фонд"? Данных на этот счет нет, однако ситуация в прочих отраслях экономики показывает, что к началу кризиса российские компании подошли не только без таких страхующих резервов, но даже наоборот – с долгами. Это относится и к одной из самых привилегированных в экономике сырьевым отраслям. Был ли столь же легкомысленным и отечественный высокотехнологичный бизнес?

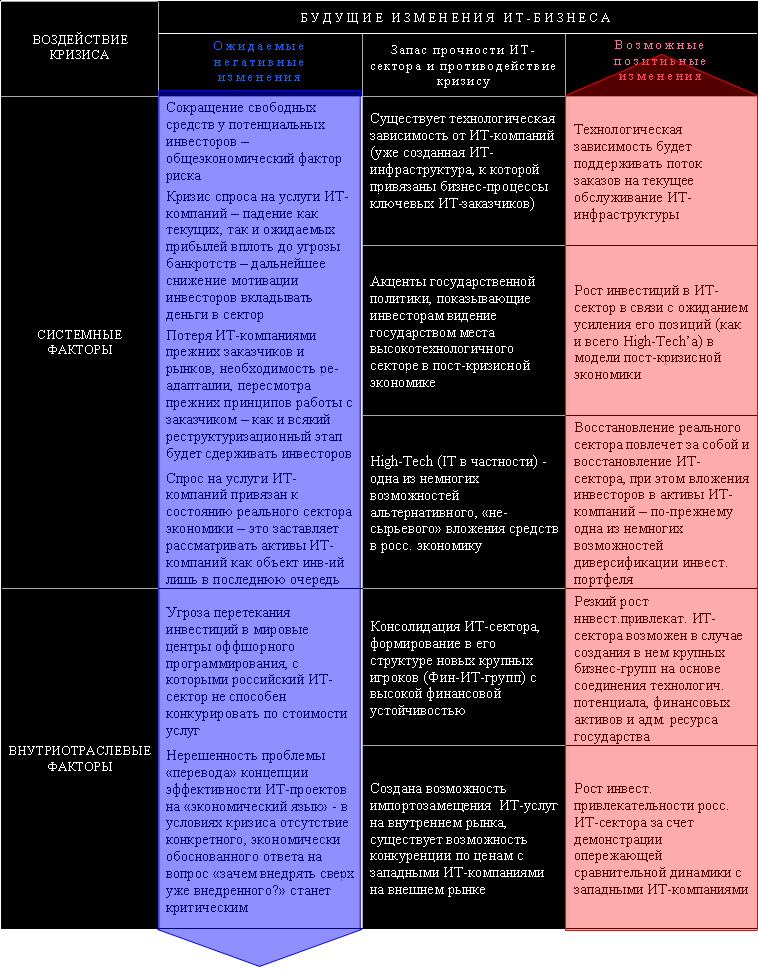

Факторы кризисной и посткризисной динамики российского ИТ-сектора

Одним из немногих оставшихся сегментов заказов для ИТ-компаний являются работы по технической поддержке уже созданной ИТ-инфраструктуры ключевых предприятий-заказчиков. Расходы на ее текущее обслуживание должны были сохраниться, поскольку для предприятий, внедривших у себя крупные КИС, бизнес-процессы оказались прочно привязаны к ее функционированию. Эта созданная в экономике своего рода "технологическая зависимость" от ИТ-компаний является сегодня сектора едва ли не самой доступной опорой. Однако и здесь "живых" денег может и не быть – кризис взаиморасчетов вполне может парализовать и эту составляющую. В этом случае у ИТ-компаний будет расти дебиторская задолженность, но реальных средств не принесет.

Хай-тек в России тоже на "сырьевой игле"

Нефть еще долго будет выступать одним из основных факторов изменения инвестиционной привлекательности отечественного ИТ-сектора. Идея проста – российский ИТ-сектор, в особенности интеграторы, зависящие на 99% от заказов корпоративного сектора, прибылен пока лишь в меру того, насколько высока деловая активность российских предприятий, а последняя привязана исключительно к нефти, которая дает почти 90% всей поступающей в российскую экономику валюты.

Конъюнктура на мировых рынках энергоносителей целиком определяет экономическое и социальное благополучие современной России - через перераспределенные цепочки заказов от сырьевых монополий прочим экономическим агентам и через рост возможностей государственных расходов. Это базовая причина, ввиду которой в России росла и процветала до недавнего времени сфера услуг, в том числе высокотехнологичных. Именно этот факт социально-экономической несамостоятельности российского ИТ-сектора ложится на чашу весов против использования инвесторами активов ИТ-компаний как инструмента надежного размещения средств сегодня, когда цена нефти упала с 130 до 40 долл./баррель и продолжает падать.

На Западе есть такой популярный принцип (очень условный, конечно) – если нефть "падает", нужно вкладывать деньги в высокие технологии. Но будет ли действовать этот принцип в России в обозримом будущем? Ответ нет – так как по сути, инвестор, вкладывая деньги в ИТ-сектор или в любой другой, как будто бы не связанный с нефтью и газом вид бизнеса, с одной стороны, и в нефть или газ, с другой, по большому счету не диверсифицирует инвестиционный портфель, так как падение нефтегазового сектора мгновенно будет означать коллапс и всей сферы услуг, частью которой является и ИТ-бизнес.

Будучи ориентированным преимущественно на внутренний рынок, ИТ-сектор не может гарантировать сохранение высокой рентабельности в случае нефтяного шока экономики и обвального падения прибылей предприятий и, тем боле, остановки производств, что de facto и происходит. ИТ-сектор даже в стабильный период воспринимался инвесторами в основном как инструмент получения "быстрых" денег, с целью получить сиюминутную прибыль и увести капитал, о чем свидетельствует соотношение долгосрочных и краткосрочных финансовых вложений, равного примерно 1:10. А теперь ситуация хуже во много-много раз. В России если падает нефть, падает и все остальное. Поэтому в России действует несколько отличный от западного принцип – если нефть "падает", нужно вкладывать деньги в собственные чулки, потому что больше некуда.

И хотя хай-тек является одной из немногих возможностей альтернативного, "не-сырьевого" вложения средств в российскую экономику, падение нефти в данном случае не только не поможет, а наоборот только уведет из сектора последние, даже короткие деньги. Тот факт, что спрос на услуги российских ИТ-компаний жестко привязан к состоянию российского же реального сектора экономики – заставляет инвесторов рассматривать активы ИТ-компаний как объект вложений лишь в последнюю очередь.

В стабильные периоды, инвестиции в бизнес высокотехнологичных компаний могут опережать инвестиции во все прочие сектора – таковы законы конкурентоспособности в новой экономике. Но как только новая экономика дает сбой, и кризис тянет человечество назад – из постиндустриализма в индустриальное состояние первые, кто теряют все – это те же самые высокотехнологичные компании. Такова их судьба.

Российские vs. западные ИТ-компании – можем ли мы занять их рынки?

В условиях резкого сокращения некогда благодатного поля заказов впервые по-настоящему встает проблема конкуренции – причем не столько между ИТ-компаниями, сколько между принципами ведения бизнеса, где водораздел проходит по линии отечественные ИТ-компании – западные ИТ-компании. Вопрос – если западные ИТ-компании контролирует в России около 30-35% рынка, есть ли шансы у российского ИТ-бизнеса вытеснить их?

Действительно, скромная (если не сказать незначительная) выручка подкошенного кризисом отечественного предприятия делает для него невозможным высокобюджетные инвестиции в развитие, а в перспективе – когда начнется фаза восстановления - на повестку большинством предприятий будет поставлен вопрос о минимизации расходов на ИТ при максимальном сохранении даваемых ими технологических возможностей.

В этой системе координат западные ИТ-компании, работающие на российском рынке, оказываются в проигрышном положении – услуги наших ИТ-компаний значительно дешевле. Политика западных ИТ-компаний основана на крупных, "статусных" внедрениях, тогда как политика отечественного ИТ-бизнеса более мягкая и гибкая, лишена многих, не работающих в российских условиях принципов, свойственных западным компаниям, в том числе и в ценовой политике. Наконец, они просто более адаптивны, так как не обременены обязательствами перед головной западной компанией, и главное - не ждут крупного заказчика. Кроме того, с точки зрения выбора между российским и западным поставщиком ИТ-услуг работает и еще одна логика – чувство, что отечественный специалист лучше понимает специфику бизнес-процессов российских предприятий и особенности их встраиваемости в российские реалии. Наконец, кризис сделал незначимым очень веский фактор, укрепляющий позиции западных ИТ-компаний – высокую "имиджевость" их услуг. В пост-кризисный период, если только судьба вновь не пошлет России нефть ценой в 150 долл./баррель, спрос на имиджевые внедрения резко упадет и соответствующую нишу сможет занять российский ИТ-бизнес. Единственным, хотя и довольно мощным фактором, который будет удерживать западные ИТ-компании на отечественном рынке является технологическая зависимость от них тех предприятий, кто уже внедрил у себя их системы.

Можно пойти еще дальше – попытаться увеличить свою долю и на внешних рынках, на которых в кризисных и пост-коризисных условиях будут действовать те же факторы. Так, заслуживающим внимания моментом уже давно является то, что более 90% экспорта отечественных ИТ-услуг идет в страны дальнего зарубежья. Это свидетельствует о достаточно высоком экспортном потенциале российского ИТ-сектора и способности конкурировать с западными ИТ-компаниями на их собственной территории. Кроме того, у российских компаний достаточно неплохо развивалась сеть филиалов за рубежом – от 20 до 40% российских ИТ-компаний уже появились собственные офисы продаж в США, Германии, Австрии и Швейцарии. На рынках этих стран российский ИТ-бизгнес может эффективно использовать инструменты ценовой конкуренции.

Правда, здесь возникают и мощные конкуренты – такие, как ИТ-компании Индии и Китая – в отношении которых наш ИТ-бизнес находится в том же положении как западные ИТ-компании по отношению к российским. Качество их услуг не хуже, объем выше, а цена ниже. Идийский программист стоит в 2-3 раза дешевле российского, тогда как стандарты заработной платы отечественных ИТ-специалистов уверенно приближаются к западным.

Кстати, это не только в значительной мере блокирует возможности экспансии нашего ИТ-бизнеса на рынки западных стран, но и создает угрозы перетекания отечественных же инвестиций – из России в мировые центры оффшорного программирования. С которыми отечественный ИТ-сектор не способен конкурировать по стоимости услуг и, которые в пост-кризисный период могут оказаться в абсолютных лидерах.

Владимир Карачаровский / CNews Analytics